admin5528

admin5528Alors que seule la couverture prévoyance collective des cadres est obligatoire, le sujet de la mise en place d’une couverture collective obligatoire prévoyance pour les non cadres revient au programme de l’agenda social des prochains mois.

Elle pourra faire débat auprès des acteurs de la protection sociale et des parties prenantes pour différentes raisons :

Elle permettrait de baisser les inégalités entre cadres et non cadres, devenant ainsi un levier d’amélioration du climat social en entreprise, tout comme une source d’attractivité pour les embauches.

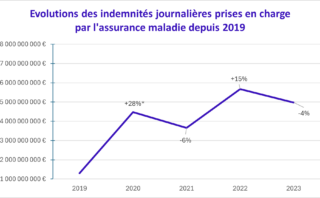

Dans une société où le taux d’absentéisme au travail est à un niveau élevé, certains salariés sont susceptibles de ne pas utiliser d’arrêt de travail*, par manque de moyens notamment. D’après Hélèna Revil dans son article « identifier les facteurs explicatifs du renoncement aux soins pour appréhender les différentes dimensions de l’accessibilité sanitaire »[1] :

« Le coût des soins peut devenir un obstacle plus prégnant encore lorsque des changements viennent bouleverser des situations financières déjà incertaines. 7 % des renonçants de la dernière campagne du Baromètre du renoncement aux soins ont fait un lien direct entre leurs difficultés financières pour se soigner et une perte de revenu lié à un arrêt de travail. Les entretiens montrent en outre que des personnes « évitent » de consulter par peur qu’un arrêt leur soit prescrit et que cela impacte négativement leur situation financière. »

Hélèna Revil

Cette nouvelle couverture aurait alors un impact sur la santé à long terme avec une meilleure possibilité pour les salariés de prendre soin de leur santé. Des impacts indirects peuvent émerger : baisse du renoncement aux soins de santé, allongement de l’espérance de vie, impact sur le taux d’absentéisme, impact sur l’emploi de travailleurs intérimaires ?

*Au global d’après l’enquête BVA « 58% des salariés ne posent pas d’arrêts alors que cela le nécessiterait »[2]

Elle présenterait ainsi une opportunité d’amélioration de la qualité de vie des salariés et de leurs proches, en cas d’arrêt de travail (avec une indemnisation complémentaire à celle du régime de base de sécurité sociale) mais aussi avec une couverture décès complémentaire le cas échéant.

En revanche, son potentiel coût pour les entreprises pourrait être un frein à son caractère obligatoire. Avec des charges supplémentaires pour l’employeur, la question se pose de la participation employeur à la couverture prévoyance des salariés non-cadres (sachant que pour les cadres « Les employeurs s’engagent à verser, […], une cotisation à leur charge exclusive, égale à 1,50 % de la tranche de rémunération inférieure au plafond fixé pour les cotisations de Sécurité sociale »[3]). Pour les petites entreprises notamment, cette augmentation de charges sociales pourrait constituer une difficulté.

La question de la participation des salariés : quel serait son coût acceptable par rapport au salaire net et par rapport à l’opportunité d’avoir une meilleure couverture sociale pour soi et ses proches ? quel serait son impact sur le pouvoir d’achat ?

Pour les pouvoirs publics, cette mesure pourrait-elle constituer une aide ou un frein à la lutte contre l’absentéisme ? Pourrait-elle participer à une meilleure prévention des risques en matière de santé ?

Alors, combien de salariés non-cadres seraient concernés par cette nouvelle couverture prévoyance ?

Compte tenu de :

- La réforme de la protection sociale complémentaire (PSC) des agents des trois fonctions publiques,

- La négociation de l’accord métallurgie qui couvre 1.6 millions de salariés (source CTIP)[4],

Avec 19.8 millions de salariés du secteur privé (régime général)[5] en France fin 2022,

Dont « 83% des salariés qui déclarent être couverts pour au moins un risque en prévoyance (incapacité/invalidité/décès ou retraite) » selon l’enquête conjointe du Credoc et du CTIP de 2021[6] ,

les salariés non-cadres restants à couvrir seraient de l’ordre de 1.7 millions pour le secteur privé au régime général.

Dans un scénario d’une garantie socle incapacité obligatoire dans ce régime de prévoyance, les salariés à couvrir seraient de l’ordre de 5.5 millions (actuellement l’incapacité concerne 64% des salariés[7]).

Du coté des entreprises, 8% d’entre elles déclaraient en 2021[8], ne pas avoir mis en place de couverture prévoyance. Cela représente environ 153 000 entreprises.

Finalement selon le ou les types de garanties socles choisies, entre 1.7 et 5.5 millions de salariés non cadres et 153 000 entreprises seraient concernés par la mise en place d’une nouvelle couverture prévoyance collective obligatoire. Cela représenterait entre 9% et 28% des salariés du secteur privé au régime général.

Sources :

[1] Cairn.info : Hélèna Revil : https://www.cairn.info/revue-regards-2018-1-page-29.htm

[2] BVA : https://www.bva.fr/sondages/absenteisme-salaries-sante-mentale/

[3] AGIRC-ARRCO : CONVENTION COLLECTIVE NATIONALE DE RETRAITE ET DE PRÉVOYANCE DES CADRES DU 14 MARS 1947 : https://www.agirc-arrco.fr/wp-content/uploads/2021/10/CCN_14mars1947.pdf

[4] CTIP : LES ACCORDS DE BRANCHE EN PRÉVOYANCE ÉTAT DES LIEUX DANS LES CONVENTIONS COLLECTIVES NATIONALES DE PLUS DE 100 000 SALARIÉS : https://ctip.asso.fr/wp-content/uploads/2023/01/20230128-CTIP-Etude-Accord-Branche-prevoyance_HD_PAP-1.pdf

[5] URSSAF : https://open.urssaf.fr/pages/dataviz-etablissements-et-effectifs-salaries/

[6] Baromètre CTIP CREDOC 2021 : https://www.ctip.asso.fr/wp-content/uploads/2021/11/CP_CTIP_Barometre-Credoc_nov2021.pdf

[7] Baromètre CTIP CREDOC 2021

[8] Baromètre CTIP CREDOC 2021

itstitle

excerptsa

générique kamagra au brésil

marque kamagra en ligne

buying enclomiphene purchase toronto

discount enclomiphene france where to buy

cheapest buy androxal cost insurance

androxal UPS SHIPPING COD

get dutasteride generic from canadian pharmacy

order dutasteride generic is it legal

how to order flexeril cyclobenzaprine france where to buy

cheapest buy flexeril cyclobenzaprine price on prescription

gabapentin without a perscription shipped overnight express

best price gabapentin

cheapest buy fildena singapore where to buy

how to buy fildena price south africa

discount itraconazole generic cheapest

itraconazole without rx

staxyn 50 mg low cost

generic staxyn vancouver canada

buying avodart buy online no prescription

buy cheap avodart australia suppliers

how to buy rifaximin uk over the counter

buying rifaximin cheap buy online no prescription

discount xifaxan usa where to buy

cheap xifaxan purchase england

kamagra online ceny

kamagra bez předpisu kanady